電子帳簿保存法とは、企業や個人事業主が帳簿や領収書、請求書などを電子データとして保存する場合のルールを定めた法律です。

2022年の法改正により、2024年1月から電子取引のデータ保存が義務化されました。

本記事では電子帳簿保存法と中小企業が取るべき対策をわかりやすく解説します。

目次

1.電子帳簿保存法とは?

電子帳簿保存法(電帳法)は、日本の税法に基づき、企業や個人事業主が帳簿や領収書、請求書などを電子データとして保存する場合のルールを定めた法律です。

この法律は、デジタル化による業務効率化を推進し、紙の保存義務を軽減する目的で制定されました。

また、2022年にデジタル化や業務効率化を推進する目的で法改正が行われました。

これにより、「ペーパーレス化の促進」、「経理のデジタル化」、「企業の生産性向上」を目的としています。

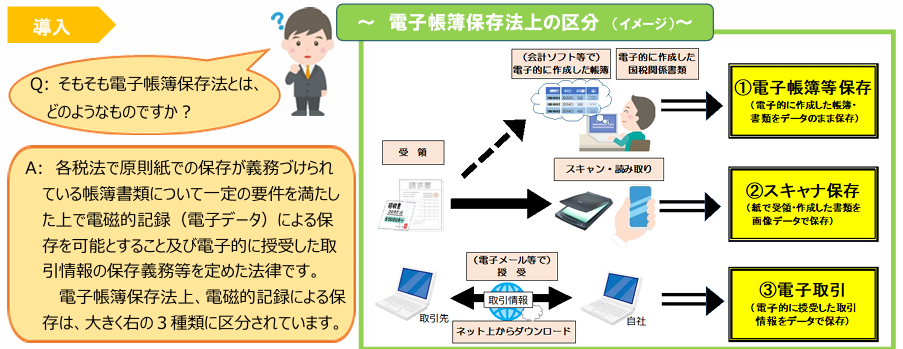

●電子帳簿保存法上の区分

電子帳簿保存法は、以下の3つの保存方法を規定しています。

①電子帳簿等保存

- 電子データで作成された帳簿や決算書をそのまま電子データで保存すること。

- 保存対象:仕訳帳、総勘定元帳、決算書など。

②スキャナ保存

- 紙の領収書や請求書をスキャナで読み取り、電子データとして保存する方法。

- 要件として、改ざん防止措置やタイムスタンプ付与が必要です(要件緩和あり)。

③電子取引データ保存

- インターネットを通じた取引(例:メール請求書、クラウド取引)の電子データをそのまま保存。

- 紙での印刷保存は認められず、電子データの保存が義務化されています。

①電子帳簿等保存、②スキャナ保存に関しては任意であり、利用したい方だけが対象になりますが、

③電子取引データ保存は、法改正により2024年1月から義務化されました。

これにより、メールやWebサイトから発行された請求書等の電子データを紙媒体で保管することができなくなり、電子保存しなければならなくなりました。

※参考:経済産業省『どうすればいいの?「電子帳簿保存法」』

2.なぜ今電子帳簿保存法が注目されている?

①郵便料金の大幅な値上げ

2024年10月から郵便料金が変更され、手紙やはがきの郵便料金が約30%値上げされました。

これにより、郵送での請求書等の発送をやめ、電子請求書に移行する企業が増加し、電子帳簿保存法が注目される一因となりました。

※関連記事⇒『2024年10月から郵便料金が値上がり!中小企業が取るべき対策は?』

②人材不足による業務効率改善

働き手の不足や定着率の低さや様々な要因で中小企業の多くが人材不足を感じているというデータがあります。

少ない人員で業務を効率化していくために、電子請求書やペーパーレス化を推進する企業が増えています。

※関連記事『なぜ中小企業は人材不足なのか?原因と対策について解説』

③物価高

領収書や請求書などを印刷する紙自体も、原材料の高騰や輸送コストの上昇により価格が値上がりしています。

また、発行だけでなく保管に伴うコストも削減するため、電子保存に切り替える企業が増えています。

このように、2022年の法改正に伴う大幅な規制緩和と義務化、そして様々な要因により、電子帳簿保存法が注目されることとなりました。

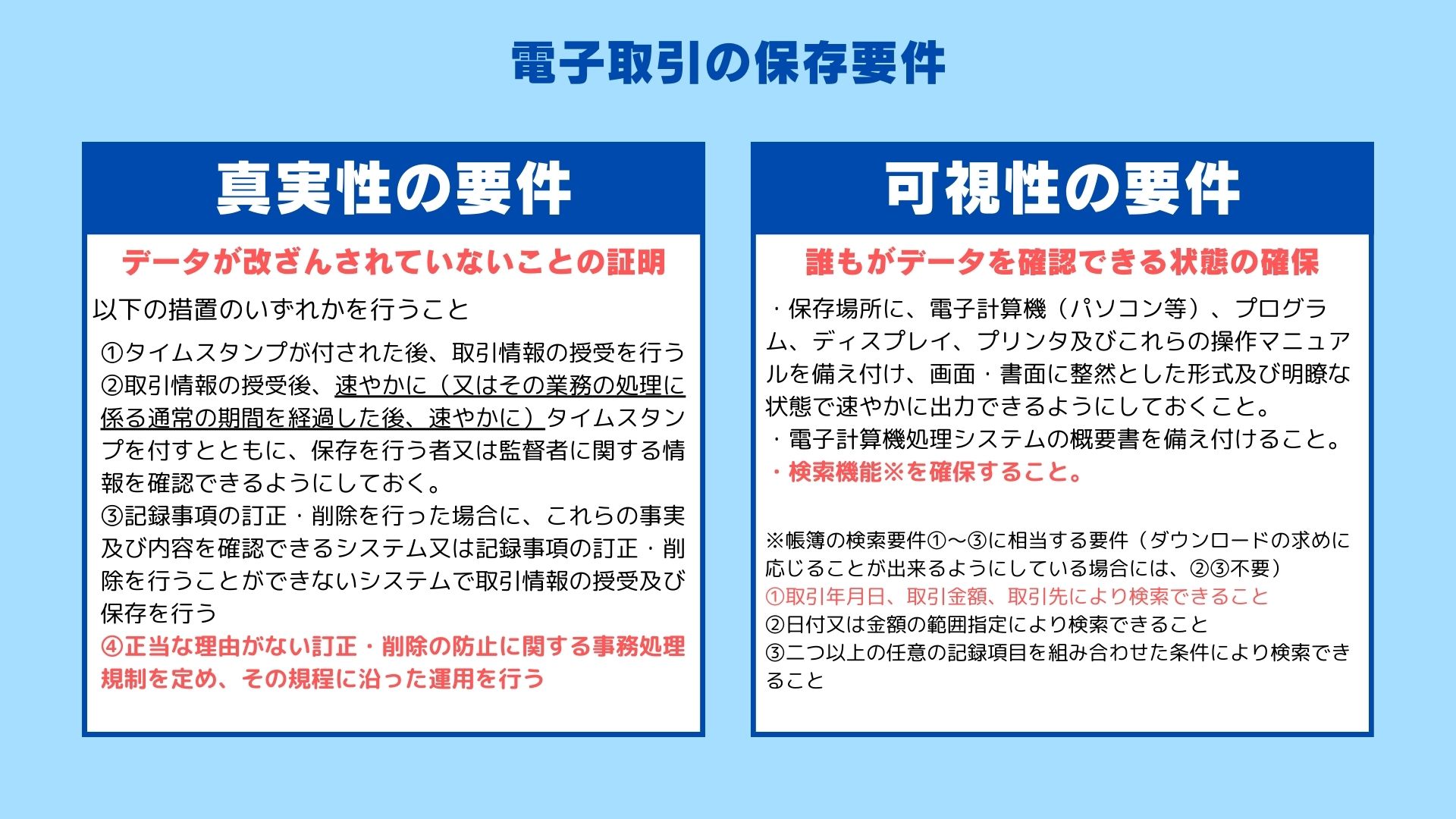

3.電子帳簿保存法の保存要件

電子帳簿保存法では、電子データの保存要件として、「真実性の要件」と「可視性の要件」が定められています。

「真実性」とは、データが改ざんされていないことの証明であり、「可視性」とは誰もがデータを確認できる状態にあることをいいます。

※参考:国税庁『電子帳簿保存法が改正されました(R3.12改訂)』を基に作成

●真実性の要件

真実性の要件を満たすためには、タイムスタンプの付与や正当な理由なくデータを改ざんできないような管理体制の構築、事務処理の規制が必要です。

●可視性の要件

可視性の要件を満たすために重要なものは、検索性の確保です。

「どこに保存したか分からない」、「担当者が辞めてしまい、どこに保存していたのか分からなくなってしまった」などの状況は検索性が確保されているとは言えません。

また、帳簿の検索要件を満たし管理するには、データのファイル名を「20250130_15000_株式会社●●.pdf」のように、「日付・金額・取引先」がわかるように保存する必要があります。

youtubeの国税庁チャンネル『電子帳簿保存法のポイント!』でもわかりやすくポイントが解説されています。

ぜひチェックしてみてください。

4.電子取引の適用範囲

電子取引の対象となる具体的にどのようなものがあるか、一例をご紹介します。

- 取引先から電子メールで受け取った請求書などの取引データ

- クラウドサービス、ホームページ、ECサイトなどからダウンロードした領収書などの取引データ

- ペーパーレスFAXで受信したデータ

- USBなどの記録媒体で受け取ったデータ

このように、取引先から電子媒体で受け取った取引データや自社から電子的に送付した取引データは、要件を満たしたうえで電子データのみ保存可能です。

※出典:国税庁『電子帳簿保存法が改正されました(R3.12改訂)』

5.電子帳簿保存法に違反した場合に考えられる罰則

電子帳簿保存法に違反すると、以下の4つの罰則が考えられます。

●青色申告の承認取消し

適正な帳簿保存ができていない場合、青色申告の承認が取り消される可能性があります。

青色申告が取り消されると、各種の税制優遇(青色申告特別控除、欠損金の繰越控除など)が受けられなくなるため、税負担が増えることになります。

●重加算税(最大40%)

電子帳簿保存法に違反し、隠蔽・仮装と判断されると「重加算税」(最大40%)が課される可能性があります。

例えば、故意に電子帳簿のデータを改ざん・削除した場合などが該当します。

●帳簿不備による推計課税

電子帳簿を適切に保存していないと、税務調査時に正しい所得金額が把握できないと判断され、税務署が推計で所得を算出し課税すること(推計課税)があります。

これにより、実際よりも高い税額を課される可能性があります。

●その他の税務罰則

通常の税務違反と同様に、過少申告加算税(10~15%)や無申告加算税(15~20%)などの税金ペナルティが適用される場合があります。

⚠️ なお、電子帳簿保存法自体に「刑事罰(懲役・罰金)」の規定はありませんが、脱税目的で故意にデータを改ざん・削除した場合は、所得税法・法人税法違反(脱税)として刑事罰(懲役・罰金)が科されることもあります。

電子帳簿保存法の違反に対する直接的な刑事罰はないものの、税務上の重いペナルティ(青色申告取消し・重加算税・推計課税など)が課される可能性があります。

適切に電子データを保存し、税務調査に対応できるようにしておくことが重要です。

6.中小企業経営者は何からはじめるべき?

①まずはロードマップを作成する

やるべきことを整理するために、まずはいつまでに、何をどうやるのか考え、ロードマップを作成してみましょう。

そのために、現状どのような運用をしているのかを把握し、課題と目指す姿を明確にしましょう。

②必要な物を整理する

次に、どのような方法でデータを保存し、運用していくのかを考えてみましょう。

クラウドに保存するのか、サーバーに保存するのか、どんな方法ならば自社で運用しやすいのか、メリット・デメリットを考慮して考えることが重要です。

電子帳簿保存法に対応した市販のソフトウェア及びソフトウェアサービスには、JIIMAによる認証制度が設けられています。

JIIMA認証情報リストはこちらのリンクから確認することができます。

③やるべきことを洗い出す

電子帳簿保存法では真実性の要件として、「正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規程に沿った運用を行う」とされており、

可視性の要件としても、「検索機能を確保すること」と定められています。

事務処理規程を定めるだけでなく、検索機能をきちんと確保できるようデータ保存に関するルールを作り、業務マニュアルを作成し運用できるようにしましょう。

7.まとめ

2022年の法改正により、2024年1月から電子取引のデータ保存が義務化されました。

データ保存の押さえるべきポイントは、「真実性」と「可視性」です。定められている要件に違反した場合は罰則を科せられることも考えられます。

しかし、電子帳簿保存法の改正により、経理のデジタル化や保管スペースが不要になる、コストが削減できるなどのメリットもあります。

電子帳簿保存法への対応でお困りの方はぜひGDXオフィスラボまでご相談ください!

ライター紹介

■株式会社アベヤス GDXオフィスラボ編集部

私たちは100年以上地域の企業や学校、自治体のお客様のオフィス環境に必要な商品・サービスを提供し続けてまいりました。

GDXオフィスラボでは次世代の「働き方」「働く空間づくり」をテーマに、ワークスタイルに合わせた空間の創造をご提案しております。

編集部ではオフィスに役立つ情報を発信してまいります!

★☆GDXオフィスラボ公開中!☆★

現在岩手県の多くの中小企業が人材確保の課題を抱えている中で、

ESG経営の推進は欠かすことのできないポイントになってきております。

GDXオフィスラボは、人材課題を解決する糸口となるよう、

最先端技術や社員が働きやすい空間を体験、体感が出来る場所としてショールーム&コワーキングスペースを公開しています。

最新技術を使用した快適なオフィス空間づくりや環境への取り組み、

次世代の「働くの見える化」を追求したデジタルツールやシステムを

GDXオフィスラボへぜひ体感しにいらっしゃいませんか。

岩手でオフィスのリノベーションをお考えの方、

店舗の移転や改装をお考えの方は是非お気軽にお問合せ下さい。